- Qu'est-ce qui est imposé dans l'assurance-vie ?

- L'assurance-vie : un placement à moyen et long terme

- Découvrez la fiscalité de l'assurance vie en vidéo !

- L'imposition des plus-values de l'assurance-vie avant huit ans

- L'imposition des plus-values de l'assurance-vie après huit ans

- Tableau récapitulatif de la fiscalité de l'assurance vie sur les retraits

- Les plus-values soumises aux prélèvements sociaux

- L'assurance-vie et l'IFI

- Les possibilités d'exonération d'impôt

- La fiscalité en cas de rachat partiel

- La fiscalité de l'assurance vie en cas de décès

- Questions fréquentes sur la fiscalité de l'assurance-vie

La fiscalité avantageuse de l'assurance-vie explique pour une bonne partie son succès auprès des épargnants français, à noter que celle-ci est identique pour l'ensemble des contrats, même s'il vaut mieux choisir la meilleure assurance vie.

Avec l'entrée en vigueur du prélèvement forfaitaire unique (PFU ou Flat Tax) depuis le 1er janvier 2018, la fiscalité de l'assurance-vie se retrouve modifiée, du moins pour les contrats les plus récents.

Qu'est-ce qui est imposé dans l'assurance-vie ?

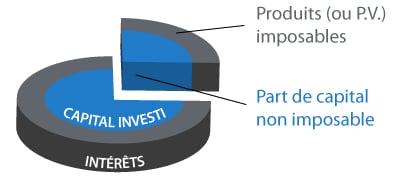

Durant la période d'épargne, l'assurance-vie n'est imposée que sur les gains produits effectivement perçus.

La taxation n'intervient donc que s'il y a rachat total ou partiel. De plus, dans le cadre de la fiscalité en cas de rachat de l’assurance-vie, seules les plus-values sont taxées, ce qui n’est pas le cas de la part de capital investi.

Prenons l'exemple d'un rachat partiel de 15 000 € dont les intérêts calculés par l'assureur s'élèvent à 1 200 €. Dans ce cas, seuls seront taxés les 1 200 € de plus-value.

Les 13 800 € restants sont exonérés puisqu'ils constituent une part de capital.

L'assurance-vie : un placement à moyen et long terme

Dès sa création, l'assurance-vie a été pensée comme devant être un placement à moyen ou long terme.

Cette logique s'applique également à l'imposition de l'assurance-vie sur des plus-values provenant des contrats d'assurance-vie.

C'est ainsi que le niveau de taxe diffère suivant que le rachat total ou partiel intervient après ou avant huit ans.

Découvrez la fiscalité de l'assurance vie en vidéo !

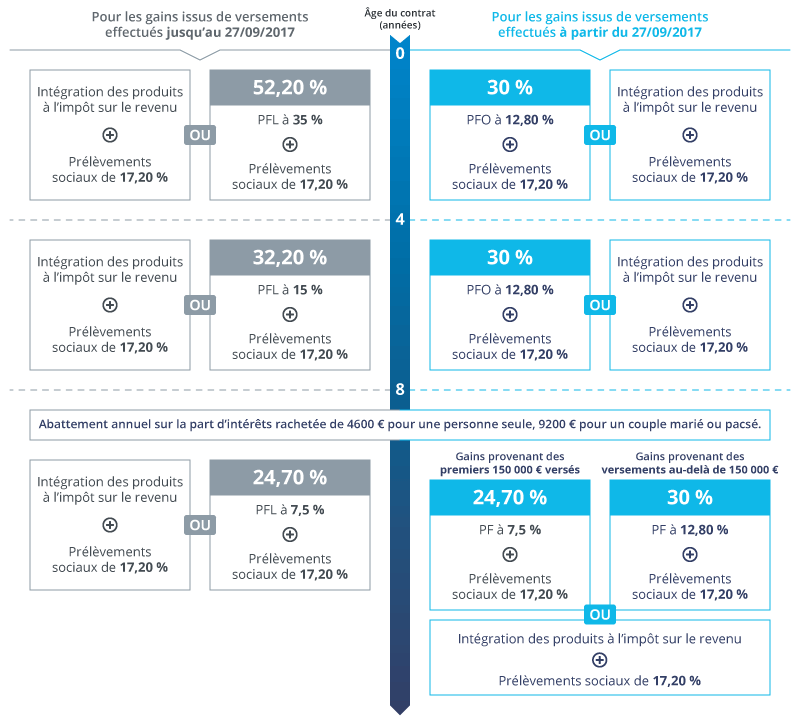

L'imposition des plus-values de l'assurance-vie avant huit ans

Contrat sans versement depuis 27 septembre 2017

Pour un contrat souscrit il y a moins de huit ans, et si aucun versement n'a été effectué depuis le 27 septembre 2017, les produits de l'assurance-vie sont par défaut soumis en totalité au barème progressif de l'impôt sur le revenu.

Dans certains cas, et en fonction de votre tranche marginale d'imposition, il peut se révéler plus intéressant d'opter pour le prélèvement forfaitaire libératoire.

Les plus-values générées en cas de rachat sont alors taxées de la manière suivante :

- 35 % pour un rachat intervenant au cours des 4 premières années ;

- 15 % pour un rachat effectué entre la quatrième et la huitième année.

Contrat avec versement depuis 27 septembre 2017

Tableau Récapitulatif :

| Pour les gains issus de versements effectués à partir du 27/09/2017 | ||

|---|---|---|

| Âge du contrat | De 0 à 4 ans | > De 4 ans à 8 ans |

| Impôt sur le revenu + Prélèvements sociaux de 17.20 % | ||

| OU | 30 % (PFO* de 12.80 % + PS** de 17.20 %) | 30 % (PFO* de 12.80 % + PS** de 17.20 %) |

*PFO : Prélèvement Forfaitaire Libératoire

** PS : Prélèvements Sociaux.

Dans le cas d'un contrat ayant enregistré des versements depuis le 27 septembre 2017, les gains effectivement retirés sont alors imposés soit au titre du prélèvement forfaitaire unique de 12,80 %, soit soumis au barème progressif de l'impôt sur le revenu.

Cette nouvelle forme d'imposition de l'assurance-vie se déroule alors en deux phases :

- l'assureur effectue un prélèvement forfaitaire non libératoire de 12.80 % au moment du rachat. Une régularisation intervient ensuite au moment de l'imposition de l'ensemble des revenus de capitaux mobiliers ;

- le contribuable peut alors opter soit pour l'application du prélèvement forfaitaire unique à 12.80 %, ou sur option irrévocable, par l'intégration dans les revenus soumis au barème de l'impôt sur le revenu.

L'imposition des plus-values de l'assurance-vie après huit ans

Une fois passé le cap de huit ans, le contrat d'assurance-vie bénéficie d'une fiscalité allégée, ce qui en fait l'un des principaux avantages de l'assurance vie.

Tout d'abord, les gains de l'assurance-vie bénéficient d'un abattement annuel. Cet abattement est de 4 600 € pour une personne seule et de 9 200 € pour un couple, sous réserve qu'ils soient soumis à une imposition commune (couple marié ou PACS). Il s'applique à tous les rachats intervenus au cours de l'année, tous contrats d'assurance-vie confondus.

L'épargnant qui a réalisé des versements sur son contrat depuis le 27 septembre 2017 peut choisir entre deux modes d'imposition :

- l'imposition au barème progressif de l'impôt sur le revenu ;

- un prélèvement forfaitaire unique au taux de 7,50 %.

Ce taux ne s'applique toutefois qu'aux primes versées et celles investies pour montant inférieur à 150 000 €.

Pour la partie supérieure à 150 000 €, le taux de prélèvement forfaitaire unique et de 12,80 %.

Là encore, l'imposition se déroule en deux temps :

- un prélèvement forfaitaire non libératoire au taux de 7,50 % est directement effectué par l'assureur au moment du rachat ;

- la régularisation intervient au moment de l'imposition sur l'ensemble des revenus de capitaux mobiliers, soit par l'intégration des revenus soumis au barème de l'impôt sur le revenu, soit par application du prélèvement forfaitaire unique du taux de 12,80 ou 7,50 %.

Tableau Récapitulatif :

| Pour les gains issus de versements effectués à partir du 27/09/2017 | ||

|---|---|---|

| Âge du contrat | > À partir de 8 ans | |

| Impôt sur le revenu + Prélèvements sociaux de 17.20 % | ||

| OU | Pour les 150 000 € versés : 24.70 % (PFL* de 7.5 % + PS ** de 17.20 %) | |

| ET | Puis, 30 % (PFO à 12.80 % + PS de 17.20 %) | |

*PFL : Prélèvements Forfaitaires Libératoire

** PS : Prélèvements Sociaux

Tableau récapitulatif de la fiscalité de l'assurance vie sur les retraits

Les plus-values soumises aux prélèvements sociaux

L'assurance-vie, ainsi que l'ensemble des produits d'épargne, à l'exception de l'épargne dite populaire (livret A, LDD...), est soumise aux prélèvements sociaux.

Le taux des prélèvements sociaux est de 17,20 % depuis le 1er janvier 2018. Ils sont prélevés à la source de vos revenus de placements, par votre intermédiaire financier.

| Taux des cotisations sociales (en vigueur depuis le 1er janvier 2018) | |

|---|---|

| CSG | 9,90 % |

| CRDS | 0,50 % |

| Prélèvements sociaux | 6,50 % |

| Contributions additionnelles | 0,30 % |

| TOTAL | 17,20 % |

Cas des Non-Résidents : les non-résidents fiscaux ne sont pas redevables des contributions sociales.

Le mode de prélèvement :

- depuis le 1er juillet 2011, les intérêts générés par le support en euros sont soumis aux prélèvements sociaux dès leur inscription en compte. Le prélèvement se fera à la source par l'assureur chaque année. Les éventuels gains générés sur les supports en unités de compte restent soumis aux prélèvements sociaux uniquement lors d'un rachat. Vous n'êtes pas soumis aux cotisations sociales lors d'un rachat sur un contrat en moins-value.

Le cas de la fiscalité pour un rachat d’assurance-vie en cas de perte :

- si vous décidez de procéder à un rachat sur un contrat composé du fonds en euros et d'unités de compte présentant une moins-value, à cause des unités de compte, l'excédent des cotisations sociales déjà prélevées sur les gains des fonds en euros sera reversé sur votre contrat.

Quelle que soit l'option fiscale choisie pour l'imposition des intérêts (déclaration à l'impôt sur le revenu ou prélèvement libératoire), ces contributions sociales seront prélevées A LA SOURCE par l'établissement payeur situé en France, c'est-à-dire la compagnie d'assurance.

Déductibilité des prélèvements sociaux :

- non-déductibilité : la CRDS de 0,50 % et le prélèvement social de 4,5 % ne sont pas déductibles ;

- déductibilité partielle de la CSG : les souscripteurs qui, lors d'un rachat (partiel ou total), optent pour l'intégration des produits à l'impôt sur le revenu selon le barème progressif, peuvent déduire de l'assiette des intérêts imposables une partie de la CSG à hauteur de 6,80 % ;

- en revanche, la CSG n'est pas déductible si le souscripteur a opté pour un prélèvement libératoire ou si son rachat est exonéré d'impôt sur le revenu.

Cas d'exonération totale : les contrats souscrits par des non-résidents

L'assurance-vie et l'IFI

Toujours depuis le 1er janvier 2018, l'impôt sur la fortune immobilière (IFI) remplace l'ISF, ce qui impacte la fiscalité de l’assurance-vie.

Ce nouveau dispositif s'accompagne de changements en ce qui concerne les plus-values provenant des contrats d'assurance-vie.

Avec l'ISF, les contribuables soumis à cet impôt devaient déclarer l'ensemble des gains générés par les contrats d'assurance-vie. Avec la loi de finances 2018, la majorité des contrats d'assurance-vie échappe à l'IFI.

Sont par contre imposées les fractions d'assurance-vie intégrant des actifs immobiliers tels que :

- parts de supports financiers investis dans des biens ou droits immobiliers ;

- parts de sociétés civiles de placement immobilier (SCPI) ;

- parts d'organismes de placement collectif immobilier (OPCI).

Pour ces produits, les gains entrent dans le calcul de l'assiette de l'IFI.

Les possibilités d'exonération d'impôt

La fiscalité de l’assurance-vie peut varier selon le contexte. Les intérêts sont exonérés d'impôt sur le revenu, mais pas des prélèvements sociaux, lorsque le dénouement du contrat résulte :

- du licenciement de l'adhérent ou de son conjoint

- de sa mise à la retraite anticipée ou de celle de son conjoint ;

- de sa cessation d'activité non salariée ou de celle de son conjoint à la suite d'un jugement de liquidation judiciaire

Les intérêts sont exonérés d'impôt sur le revenu, et des prélèvements sociaux, lorsque le dénouement du contrat résulte :

- de son invalidité ou de celle de son conjoint (classement en 2e ou 3e catégorie)

Dans l'un de ces cas, il convient d'intégrer les intérêts à sa déclaration de revenus et ne pas opter pour le prélèvement libératoire et de fournir les justificatifs à l'assureur afin de bénéficier de cette exonération.

Bon à savoir : la rupture conventionnelle et la fin d’un CDD ne sont pas des motifs d'exonération en cas de rachat. Effectivement, l'exonération s'applique seulement "si l'intéressé s'est trouvé privé d'emploi pour une raison indépendante de sa volonté et a été inscrit comme demandeur au Pôle emploi. Tel n'est pas le cas lorsque la perte d'emploi résulte d'une rupture conventionnelle du contrat de travail" qui relève d'un accord commun entre employeur et employé. (Réponse du secrétariat d'État chargé du Budget à la question Fouché n° 14137_2016).

Le Prélèvement forfaitaire obligatoire : la loi a prévu un cas de dispense de PFO lorsque le redevable a un revenu fiscal de référence de l’année N-2 inférieur à 25 000 € pour une personne seule et 50 000 € pour un couple soumis à imposition commune. Afin de bénéficier de cette dispense, il faudra nous adresser une demande de dispense de PFO, attestant sur l’honneur que son foyer fiscal a un revenu fiscal de référence inférieur au seuil précité.

La fiscalité en cas de rachat partiel

En cas de retrait partiel, avant ou après 8 ans, le mode de calcul de l'assiette imposable réduit considérablement l'incidence de la taxation.

L'Administration fiscale considère que chaque retrait (quand bien même celui-ci ne représente que la progression du capital) est composé d'une partie de capital et d'une partie intérêt ou plus-value. Selon la fiscalité en cas de rachat de l’assurance-vie, seule la part d'intérêts rachetés sera imposée.

La part d'intérêt taxable est déterminée par le résultat de l'opération suivante :

Attention ! Il est inutile de "cibler" votre retrait sur le support de votre contrat qui a le moins progressé dans le but de réduire la note fiscale. Vous ne réduirez pas l'impôt à payer, puisqu'il sera calculé en fonction des plus-values réalisées, à la date du retrait, sur l'ensemble de votre contrat !

Exemple de fiscalité en cas de rachat

Un adhérent célibataire verse au 01/01/2003 50 000 euros, nets de frais de l'assurance vie sur versement, sur son contrat d'assurance-vie. Il effectue à compter du 1er janvier de la 9e année des rachats. Les calculs sont effectués en tenant compte d'une hypothèse de rendement annuel net de frais de gestion de 3,5 % et hors prélèvements sociaux pour donner une idée précise de l'impact réel de la taxation de 7,5 %.

| Année | Epargne constituée avant rachat | Rachat partiel | Part d'intérêts (avant application de l'abattement) | Imposition 7,5 % | Rachat net | % impôt sur rachat | Capitaux rachetés | Capitaux restants | Epargne constituée après rachat |

|---|---|---|---|---|---|---|---|---|---|

| 9è | 65 840 € | 10 000 € | 2 406 € | 0 € | 10 000 € | 0 % | 7 594 € | 42 406 € | 55 840 € |

| 10è | 57 795 € | 6 000 € | 1 598 € | 0 € | 6 000 € | 0 % | 4 402 € | 38 003 € | 51 795 € |

| 11è | 53 608 € | 0 € | 0 € | 0 € | 0 € | 0 % | 0 € | 38 003 € | 53 608 € |

| 12è | 55 484 € | 8 000 € | 2 520 € | 0 € | 8 000 € | 0 % | 5 480 € | 32 524 € | 47 484 € |

| 13è | 49 146 € | 17 000 € | 5 750 € | 86 € | 16 914 € | 0,51 % | 11 250 € | 21 274 € | 32 146 € |

| 14è | 33 271 € | 6 000 € | 2 164 € | 0 € | 6 000 € | 0 % | 3 836 € | 17 437 € | 27 271 € |

| TOTAL | 47 000 € | 14 437 € | 86 € | 46 914 € | 0,18 % |

Constat : les rachats effectués par ce célibataire sont, dans la plupart des cas, exonérés. Si l'exemple avait concerné un couple (marié ou ayant conclu un PACS), la franchise annuelle étant portée à 9 200€, les rachats auraient été systématiquement exonérés.

Avertissement : il est à noter qu'il est fortement déconseillé de procéder à un rachat total en cours d'année, il est préférable de faire un rachat partiel maximum, c'est-à-dire ne laisser que 1 000 € jusqu'aux premiers jours du mois de janvier suivant, afin de percevoir l'intégralité de la Participation aux Bénéfices, y compris prorata temporis sur la partie rachetée.

Obligations déclaratives : la compagnie d'assurance est tenue de déclarer chaque année à l'administration fiscale les rachats partiels ou totaux intervenus dans l'année, leurs montants, ainsi que l'identité précise des bénéficiaires de ces rachats.

La fiscalité de l'assurance vie en cas de décès

La fiscalité applicable aux capitaux transmis au décès de l'assuré est fonction :

- de l'âge du souscripteur / assuré, au moment, de la souscription du contrat et des reversements effectués ;

- du montant des capitaux transmis au jour du décès.

Pour une meilleure compréhension de la fiscalité de l’assurance-vie en cas de décès, nous avons exclu volontairement les prélèvements sociaux de ce tableau. En effet, depuis le 1er janvier 2010, les prélèvements sociaux sont également dus en cas de décès à l'exception de ceux ayant déjà été prélevés.

| Souscription et versements effectués | Fiscalité applicable | |

|---|---|---|

| Avant 70 ans | Les sommes transmises sont exonérées de droits de succession jusqu' à 152 500 € par bénéficiaire et supportent au-delà un taux forfaitaire de 20 % jusqu'à 700 000 € (soit 852 500€ transmis). Un prélèvement de 31,25 % s'exerce au-delà de ce montant. | |

| Après 70 ans | Les droits de succession s'exercent après abattement de 30 500 €. Les intérêts sont exonérés de droits de succession (hors prélèvements sociaux) |

|

Commentaires :

- Les exonérations s'entendent pour tous les contrats souscrits confondus.

- L'exonération de 152 500 € s'applique aux capitaux transmis au jour du décès (versements + intérêts capitalisés) tandis que l'exonération de 30 500 € ne concerne que les capitaux investis.

- La franchise de 152 500 € s'applique autant de fois qu'il y a de bénéficiaires désignés dans le(s) contrat(s).

- L'exonération de 30 500 € s'applique indépendamment du nombre de bénéficiaires et de contrats souscrits.

- Les taxations forfaitaires de 20 % et 31,25 % ne s'appliquent pas aux souscriptions et versements effectués après 70 ans.

Les produits des contrats d'assurance-vie dénoués en cas de décès, auparavant exonérés, sont désormais soumis aux prélèvements sociaux. Ceux-ci s'appliquent aux produits des contrats d'assurance-vie dénoués par le décès de l'assuré depuis le 1er janvier 2010, quelle que soit la date de conclusion du contrat ou de versement des primes (à l'exception de ceux déjà prélevés).

Par mesure de faveur, le taux des prélèvements appliqué sur les gains attachés aux capitaux transmis pour les décès intervenus depuis le 1er janvier 2010 sera :

- pour les contrats ouverts entre le 1/01/1990 et le 25/09/1997 : le taux historique en vigueur à la réception des intérêts durant les 8 premières années du contrat. Après 8 ans, le taux en vigueur au jour du décès sera retenu ;

- pour les contrats ouverts à compter du 26/09/1997 : le taux en vigueur au jour du décès sera appliqué ;

- par ailleurs, les prélèvements de 20 % et/ou de 31,25 % supportés par les bénéficiaires (pour les primes versées avant 70 ans) seront calculés sur les capitaux reçus, après déduction des prélèvements sociaux (BOI 5 I-4-10).

Questions fréquentes sur la fiscalité de l’assurance-vie

Quelle option fiscale pour le rachat d’une assurance-vie ?

Le choix de l’option fiscale pour un rachat d’assurance-vie sera déterminé par deux facteurs, à savoir : votre tranche marginale d’imposition et la durée de détention de votre contrat pour choisir l’option la plus avantageuse.

Quelle fiscalité pour le bénéficiaire d'une assurance-vie ?

La fiscalité du bénéficiaire de l’assurance-vie dépend de son lien avec le souscripteur et de l’âge auquel les versements ont été effectués.

Dois-je déclarer mon assurance-vie aux impôts ?

Tout au long de votre contrat, vous n’avez pas à déclarer votre assurance-vie aux impôts. L’imposition est appliquée uniquement lorsque vous effectuez un rachat partiel ou total, un prélèvement étant effectué sur les gains obtenus.