Meilleurtaux Liberté Vie

Assuré par :

Besoin d’aide de nos conseillers ?

Lundi au vendredi 9h à 19h, et jusqu’à 17h le samedi

Appel & Service gratuit

Depuis plus de 20 ans, Meilleurtaux placement crée pour vous des contrats d'assurance-vie adaptés à vos besoins, en partenariat avec des assureurs reconnus et de confiance.

sur tous nos contrats !

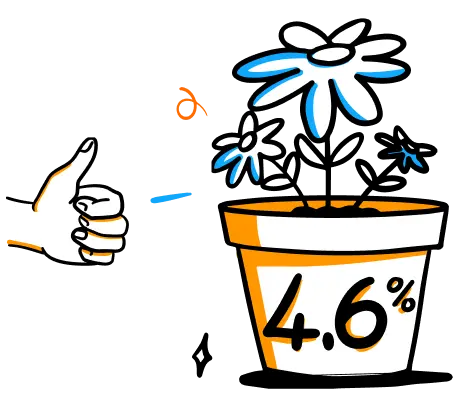

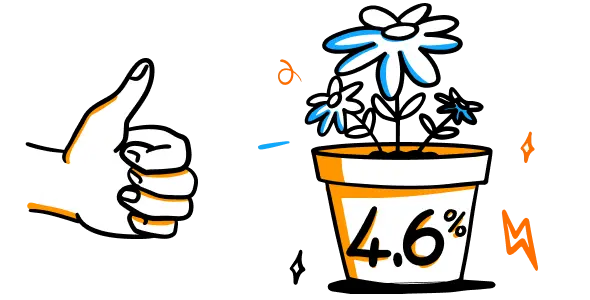

Notre contrat premium

Fonds en euros :

objectif de rendement de

4,60%/an pendant 2 ans 🚀

Une épargne disponible et un capital garanti.

Hypothèse de rendement non garantie.

Nos autres contrats

Comparez nos contrats d'assurance-vie

|

Meilleurtaux Liberté Vie

|

Meilleurtaux Allocation Vie

|

Meilleurtaux Placement Vie(*)

|

Les supports

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

|

||||||||||

Les frais du contrat

| Frais d'entrée (hors supports spécifiques) | |||

|---|---|---|---|

| Frais d'entrée

(hors supports spécifiques) |

0 %

|

0 %

|

0 %

|

| Frais annuels de gestion des UC | |||

| Frais annuels de gestion des UC |

0,50 %

|

0,60 %

|

0,60 %

|

| Frais annuels de gestion des fonds en euros | |||

| Frais annuels de gestion des fonds en euros |

2 %

|

0,75 %

|

0,60 %

|

| Frais d'arbitrages en ligne (hors supports spécifiques) | |||

| Frais d'arbitrages en ligne

(hors supports spécifiques) |

0 %

|

0 %

|

0 %

|

Les montants minimums d'investissement

| Versement initial | |||

|---|---|---|---|

| Versement initial |

500 € |

1 000 € (10 000 € pour accéder au mandat d'arbitrage Meilleurtaux Allocation) |

100 € |

| Versement programmés | |||

| Versements programmés |

Minimum 100 € mois ou par trimestre |

50 €/mois, 150 €/trimestre

300 €/semestre, 600 €/année |

25 €/mois, 50 €/trimestre

150 €/semestre, 300 €/année |

| Versement libres | |||

| Versements libres |

100 € |

450 € |

50 € |

| Arbitrages | |||

| Arbitrages | 500 € |

50 € |

25 € |

Les options de gestion

| Sécurisation des Plus-Values | |||

|---|---|---|---|

| Sécurisation des Plus-Values |

|||

| Dynamisation des Plus-Values | |||

| Dynamisation des Plus-Values |

|||

| Limitation des moins-values | |||

| Limitation des moins-values |

|||

| Arbitrages programmés | |||

| Arbitrages programmés |

|||

| Rachats partiels programmés | |||

| Rachats partiels programmés | |||

| Rééquilibrage automatique | |||

| Rééquilibrage automatique |

|||

Les récompenses de votre futur contrat

| Distinctions attribuées par les journalistes des magazines/journaux cités en fonction de leurs propres critères d'analyse | |||

|---|---|---|---|

| Distinctions attribuées par les journalistes des magazines/journaux cités en fonction de leurs propres critères d'analyse |

Oscar de l'innovation

Gestion de fortune - Avril 2023 |

Meilleur contrat d'assurance vie à gestion profilée - gestion sous mandat

Gestion de fortune - Avril 2023 |

Label d'excellence de

l'assurance vie en 2022 Magazine Ideal-investisseur - Mars 2023 |

|

Découvrir

Souscrire en ligne

|

Découvrir

Souscrire en ligne

|

Découvrir

|

|

Les indispensables

Consulter nos anciens contrats

Restez informé pour prendre les bonnes décisions

Contrairement aux fonds en euros à capital garanti (brut de frais de gestion), les Unités de Compte (SICAV, FCP, SCPI, SCI, OPCI, EMTN, Trackers, Titres Vifs, FCPR…) ne garantissent pas le capital versé et sont soumis aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L’assureur s’engage sur le nombre d’Unités de Compte et non sur leur valeur qu’il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Par conséquent nous vous recommandons de prendre connaissance des documents réglementaires (prospectus, DICI, DIS…) avant toute décision d’investissement.

L'assurance-vie est un contrat d'assurance qui permet à un souscripteur assuré de se constituer un capital, via des versements libres ou programmés, il s'agit du placement préféré des français. À ne pas confondre avec un contrat d'assurance décès, pour lequel le souscripteur verse une prime fixe mensuelle et qui assure aux bénéficiaires choisis le versement d'un capital fixé en cas de décès.

Dans le cas d'une assurance-vie, le fonctionnement est le suivant :

Si l'assurance-vie en ligne permet de protéger ses proches en cas de décès, elle peut remplir d'autres objectifs :

Un support d’épargne comme l'assurance-vie offre de nombreux avantages :

Les contrats d'assurance-vie sont gérés par des compagnies d'assurance. Si certaines commercialisent directement leur produit (c'est le cas notamment des mutuelles), elles passent généralement par un distributeur. Les banques sont des distributeurs. Elles distribuent des contrats d'assurance-vie d'une compagnie d'assurance, souvent filiale du groupe :

Les banques ne sont pas les seuls distributeurs de contrats d'assurance-vie. Les courtiers en assurance (notamment sur Internet) et les conseillers en gestion de patrimoine distribuent aussi des contrats d'assurance-vie en ligne. Ils offrent l'avantage de distribuer des contrats de plusieurs compagnies d'assurance, mais également des produits de meilleure qualité. Retrouvez sur meilleurtaux placement le meilleur des deux mondes, des contrats premium avec des conseillers disponibles !

Les contrats distribués auprès des épargnants sont soit des contrats collectifs, soit des contrats individuels.

Dans le cadre d'un contrat d'assurance-vie collectif, le contrat n'est pas souscrit directement par l'assuré, mais par une personne morale jouant le rôle d'intermédiaire, bien souvent une association.

Il laisse donc à cet intermédiaire le soin de gérer toutes les caractéristiques du contrat, notamment les frais.

L'article L141-4 du Code des assurances prévoit, tout au plus, l'obligation formelle pour l'intermédiaire d'informer ses adhérents de toute modification au contrat au moins trois mois avant sa mise en application. Pour autant, le distributeur est en mesure de changer à tout moment les conditions générales sans solliciter l'avis des épargnants. Il peut ainsi s'accorder avec l'assureur sur des conditions de rachat plus restrictives, ou une modification des frais d'entrée ou des frais de gestion : une baisse, mais aussi une hausse.

L'assuré client final n'a pas son mot à dire puisqu'il n'est pas souscripteur du contrat. Seul un rachat total du contrat permettrait de contester l'évolution défavorable, avec la perte de l'antériorité fiscale...

C'est donc le gros défaut du contrat collectif : le risque d'une augmentation des frais. Il est quand même à noter que certains contrats collectifs s'engagent dans leurs conditions générales à ne pas augmenter les frais.

Le caractère individuel signifie que vous contractez directement auprès de l'assureur. Vous pouvez comparer les offres et souscrire une assurance-vie sans frais pour optimiser votre épargne. Le distributeur (banque, association, courtier, etc.) n'est alors qu'un intermédiaire qui se contente de commercialiser le contrat.

L'assureur ne pourra donc pas modifier les termes de votre contrat, sans votre accord écrit. Le contrat individuel est plus sécurisant puisque le client sait que les tarifs ne peuvent être modifiés sans son accord.

Un contrat d'assurance-vie peut être monosupport. L'épargne est alors placée sur un seul support : le fonds en euros. Le fonds en euros est l'actif géré par la compagnie d'assurance-vie. L'épargne investie dans le fonds en euros est garantie, avec un effet cliquet, c'est-à-dire que les intérêts sont définitivement acquis.

Pour allier sécurité et rendement, la compagnie d'assurance va investir majoritairement en obligations, notamment d'État, mais va gérer aussi une poche un peu plus dynamique (actions, immobilier, etc.).

Certains contrats d'assurance-vie en ligne, comme ceux de meilleurtaux placement, sont multisupports. En plus du fonds en euros, l'assureur propose de placer sur d'autres supports appelés unités de compte. Ces unités de compte n'offrent pas de garantie en capital.

Il s'agit généralement d'OPCVM qui investissent sur les marchés financiers (actions, obligations, etc.). On trouve parfois aussi des véhicules de Pierre Papier (SCPI, SCI, OPCI, etc.).

L'assureur (souvent conjointement avec le distributeur) sélectionne les unités de compte qu'il va proposer dans son contrat.

Aux yeux de nombreux épargnants, le fonds en euros reste un pilier de l’assurance vie. Malgré la baisse des rendements observée depuis plus de dix ans, le fonds euros demeure utile dans la gestion de l’épargne placée sur un contrat d’assurance vie.

Il s’agit en effet du seul support d’investissement permettant de bénéficier de la garantie du capital investi (garantie nette de frais de gestion le plus souvent). Grâce à cette garantie, il peut notamment servir à sécuriser des plus-values encaissées sur d’autres supports en Unités de Compte.

Le fonds en euros se montre également utile du fait de sa liquidité, l’épargne étant accessible à tout moment. Il constitue aussi une excellente solution de « support d’attente », pour les épargnants qui préfèrent attendre avant de se positionner sur les marchés financiers notamment.

La plupart des contrats d’assurance vie sur le marché ne proposent pas un accès à 100 % au fonds en euros. Le plus souvent, l’épargnant doit allouer un pourcentage minimum de ses versements à des supports en Unités de Compte ne présentant pas de garantie en capital.

En dépit de la baisse des rendements qui a eu lieu jusqu'en 2023, certains fonds euros continuent d’afficher des performances supérieures à la moyenne (2,50 % en moyenne estimée par le cabinet Facts and Figures en 2023). Les meilleurs contrats d’assurance vie du marché proposent des fonds en euros de cet acabit.

Les fonds en euros des contrats d'assurance vie distribués par Meilleurtaux Placement ont obtenu les rendements 2023 suivants :

| Fonds en euros | 2023 |

|---|---|

| Nouvelle Génération Spirica | 3,13 % |

| Suravenir Opportunités | 2,20 % |

| Netissima | 3,10 à 4,12 % |

Taux de rendement annuel net de frais de gestion, hors prélèvements sociaux et fiscaux.

Ces rendements sont obtenus en contrepartie d'une investissement minimum en Unités de Compte présentant un risque de perte en capital. Les rendements passés ne préjugent pas des rendements futurs et ne sont pas constants dans le temps.

Il existe 3 types de frais principaux sur un contrat d'assurance-vie :

Comparer les offres permet de trouver une assurance-vie sans frais ou, a minima, avec des frais modérés.

| Type de frais | Chez nous |

|---|---|

| frais de versement | 0% |

| frais d'arbitrage | 0% |

| frais de gestion UC | 0,5% à 0,6% |

Contrairement à une idée reçue, les sommes investies dans l'assurance-vie sont toujours disponibles.

Il est possible d'effectuer à tout moment des rachats partiels (ou un rachat total) de son contrat d'assurance-vie.

Le code des assurances prévoit un délai maximum de deux mois pour la mise à disponibilité des fonds suite à une demande de rachat.

Dans les faits, pour un rachat partiel se déroulant sans accroc, le délai est souvent d'une à deux semaines pour une assurance-vie souscrite auprès d'un réseau bancaire.

Sur un contrat d'assurance-vie en ligne, le délai est généralement raccourci, entre 72h et une semaine.

Et depuis peu certains assureurs proposent même des rachats partiels instantanés ! C'est le cas notamment de Spirica via son contrat meilleurtaux Liberté Vie

S’il est possible de souscrire une assurance-vie sans frais, les gains réalisés sur les contrats d'assurance-vie sont soumis à une fiscalité au moment des rachats.

Tant que vous ne faites pas de rachat, vous n'avez pas d'impôt à payer.

Le montant du prélèvement libératoire dépend de plusieurs choses, en premier lieu de la date des versements. Pour les versements effectués jusqu'au 26 septembre 2017, le taux dépend de l'âge du contrat :

Pour les versements effectués après le 26 septembre 2017 (date d'instauration du Prélèvement Forfaitaire unique (ou "Flat tax") à 12,8%+17,2%), le taux dépend de l'âge du contrat et du montant global que l'assuré détient sur les contrats d'assurance-vie :

Dans tous les cas, l'administration fiscale va prélever également 17,2 % de prélèvements sociaux sur les gains des rachats, sauf sur les gains provenant des fonds en euros (ceux-ci sont prélevés au moment de l'inscription en compte des intérêts des fonds en euros).

L'assurance-vie, au-delà d'être un placement adapté pour faire fructifier un capital et préparer sa retraite, est aussi un outil idéal pour préparer sa succession. Grâce à la clause bénéficiaire, vous désignez librement le ou les bénéficiaires, en cas de décès, du capital placé sur le contrat. Vous pouvez donc avantager qui vous souhaitez, aux dépens d'autres héritiers (sans toutefois exagérer et déshériter un enfant).

Il est conseillé aux investisseurs particuliers de faire le plein d'assurance-vie avant 70 ans, pour profiter pleinement de l'abattement de 152 500 euros par bénéficiaire sur les droits de succession. Un taux forfaitaire de 20 % est appliqué, toujours par bénéficiaire, entre 152 500 euros et 700 000 euros, puis le taux est porté à 31,25 % au-delà.

Une fois que vous avez profité au maximum de l'abattement de 152 500 euros par bénéficiaire, il n'y a plus d'intérêt successoral à verser dans une assurance vie... jusqu'à 70 ans. Car une fois passé 70 ans, vous ne bénéficiez plus de l'abattement de 152 500 euros, mais vous bénéficiez d'un nouvel abattement à hauteur de 30 500 euros par assuré tous contrats confondus.

Par ailleurs, pour les versements après 70 ans, seules les primes versées sont soumises aux droits de succession. Les gains, quels que soient leurs montants, sont exonérés.

Enfin, les prélèvements sociaux sont également prélevés sur les gains des unités de compte générés par l'assurance vie (pas sur les fonds en euros pour lesquels les prélèvements sociaux ont été pris au moment de l'inscription en compte des intérêts).

La fiscalité des contrats d'assurance-vie a été modifiée plusieurs fois ces dernières décennies. Cependant, certains anciens contrats ont conservé leurs avantages initiaux :

Les plus-values générées sur les contrats ouverts avant 1983 sont intégralement défiscalisées, c'est-à-dire qu'elles ne subissent pas les prélèvements de 7,5 % même au-delà de l'abattement de 4 600 euros pour une personne seule et 9 200 euros pour un couple marié

Les lois de finances de 1983 et de 1998 ont profondément modifié l'imposition des gains des contrats souscrits après 1983.

La loi de finances de 1983 prévoit que les contrats souscrits après cette période sont imposables lors des rachats, à l'impôt sur le revenu ou à un prélèvement forfaitaire qui dépend de la durée de ces contrats :

Cependant, pour déterminer la "durée" de ces contrats, on ne prend pas en compte l'âge du contrat, mais la Durée Moyenne Pondérée (DMP). Cette durée prend en compte le poids et la durée de chaque versement. Ainsi, si un assuré a fait un versement de 10 000 euros il y a 10 ans et un autre de 20 000 euros il y a un an, la DMP de ce contrat serait de 4 ans : (10 000*10 + 20 000 *1)/ (10 000 + 20 000) = 4

La loi de finances de 1998 a ensuite modifié la fiscalité de ces contrats d'assurance vie, ajoutant un prélèvement de 7,5 % pour les contrats d'une DMP supérieure à 6 ans, mais uniquement pour les versements effectués après le 31/12/1997. Ces contrats bénéficient par contre d'un abattement de 4 600 euros pour un célibataire et 9 200 euros pour un couple marié.

La loi de finances de 1998 a également modifié la fiscalité des contrats ouverts après le 01/01/1990. Tout d'abord, cette loi supprime pour ces contrats la notion de DMP. Elle instaure de nouveaux prélèvements forfaitaires, en fonction de l'âge du contrat, qui sont les mêmes qu'aujourd'hui :

Par contre, elle prévoit que les versements effectués avant le 26 septembre 1997 ne subissent pas le prélèvement de 7,5 %. Ils sont donc intégralement défiscalisés.

Les vieux contrats d'assurance vie bénéficient d'avantages successoraux plus importants que les nouveaux contrats.

En effet, les primes versées avant le 13 octobre 1998 sont totalement exonérées de droit de mutation, même au-delà de 152 500 euros, sauf pour les primes versées après 70 ans qui sont imposées après l'abattement de 30 500 euros.

Pour les contrats souscrits avant le 20 novembre 1991, il n'est pas tenu compte de l'âge de l'assuré (plus ou moins que 70 ans) au moment des versements. Ainsi, les primes versées après le 13 octobre 1998 sont dans tous les cas soumises au prélèvement forfaitaire de 20 % après l'application d'un abattement de 152 500 euros par bénéficiaire. De plus, les primes versées avant le 13 octobre 1998 sont totalement exonérées de droits de succession, quel que soit l'âge de l'assuré au moment du versement.

Même si l'assurance-vie en ligne reste plus que jamais le placement préféré des français, il est difficile pour les particuliers de s'y retrouver dans la jungle des contrats d'assurance-vie : taux, frais, supports... Tant et si bien que le rendement du fonds en euros est devenu le critère numéro un de sélection de son contrat. Pourtant, il y a beaucoup d'autres critères à regarder. Et plus que le rendement, ce sont ces critères qui vont faire la différence...

Les taux des fonds en euros poursuivent la remontée entamée l’année dernière. Si avant 2022, les taux n’ont cessé de baisser, l’épisode inflationniste qui s’est accéléré en 2022 a bousculé le milieu de l’épargne. Pour rester dans la course, certains assureurs des fonds en euros ont alors dû piocher dans leurs réserves pour revaloriser le rendement de leurs fonds en euros. Une hausse estimée nécessaire face à la concurrence des livrets d’épargne réglementée. Une bonne nouvelle pour les épargnants détenteurs d’un contrat d’assurance-vie ou d’un plan d’épargne retraite investi en fonds en euros. Mais qu’en est-il pour 2023 ?

Le cabinet Facts and Figures avait déjà dévoilé dans son baromètre annuel de l'assurance vie, une estimation des rendements pour l'année 2023 qui devait se situer autour d'une moyenne de 2,5 % (contre 1,91 % en 2022). Le cabinet avait toutefois souligné l'existence de disparités significatives en fonction de la nature des contrats.

Si les fonds en euros conservent un intérêt pour la sécurité et la disponibilité de votre épargne, ils marquent aujourd’hui leur grand retour du côté des supports rémunérateurs. Les fonds euros permettent de profiter d’un rendement fixe à capital garanti, et au-delà de la hausse des taux des fonds en euros, le rendement de votre contrat (assurance-vie ou PER) peut être amélioré si vous allouez une partie de votre épargne en unités de compte. Toutefois, les unités de compte ne vous confèrent aucune garantie en capital. Ainsi, les montants investis ne sont pas garantis mais sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Les frais de versement sont cruciaux pour votre sélection d'un contrat d'assurance vie en ligne.

Par exemple, si un épargnant verse 100 euros sur son contrat à 3,5 % de frais de versement, seuls 96,5 euros apparaîtront sur son relevé. La différence étant facturée. Il faudrait alors plus de 2 ans placé sur un fonds en euros pour revenir à 100 €, soit plus du quart de la durée recommandée de placement. Et seulement sur un fonds en euros plutôt performant.

Les frais de gestion sont également importants, tout comme les frais d'arbitrage pour les profils plutôt actifs sur les contrats multisupports. N’hésitez pas à comparer les offres des assureurs pour souscrire une assurance-vie sans frais de versement et avec des frais de gestion réduits.

Il est donc important de prendre en compte tous les frais de l'assurance vie.

La baisse du rendement des fonds en euros pousse les particuliers à rechercher des solutions d'investissement alternatives, quitte à prendre (un peu) plus de risques. Quand on a un profil dynamique, cela fait d'ailleurs longtemps qu'on ne se contente plus du rendement du fonds en euros, mais qu'on diversifie son contrat vers des fonds actions, mixtes, obligations, Société civile de placement immobilier (SCPI)...

Pour les profils plus prudents, on privilégiera bien sûr le fonds en euros dans son allocation. Mais il est tout à fait intéressant et raisonnable d'investir une petite partie de son allocation sur d'autres supports, notamment des fonds mixtes ou des SCPI qui restent des placements "défensifs", dans l'optique de faire mieux que les 1,5 % offerts en moyenne par les fonds en euros.

Du coup, il est essentiel d'avoir dans son contrat d'assurance-vie un très grand nombre de supports disponibles, diversifiés sur les classes d'actifs (actions, obligations, SCPI), et de qualité (sociétés de gestion indépendantes).

C'est sur Internet que l'on trouve généralement les contrats avec les frais les plus bas (il est même possible de trouver un contrat d’assurance-vie sans frais d’entrée notamment) et les supports, fonds en euros et unités de compte, les plus performants et les plus diversifiés.

Mais de nombreux particuliers ne veulent pas sauter le pas du online, car ils préfèrent garder une relation physique avec leur conseiller.

L'accompagnement d'un professionnel qui saura vous apporter un conseil de qualité et personnalisé est en effet très appréciable pour la gestion d'un contrat sur le long terme.

C'est pourquoi chez Meilleurtaux Placement nous vous proposons à la fois les meilleures assurance vie en ligne, mais également des agences physiques (à Paris, Rennes, Bordeaux, Cannes, Lyon, Aix et Lille) si vous souhaitez rencontrer nos conseillers.

Parmi tous les assureurs du marché, meilleurtaux placement distribue des contrats avec trois d'entre eux : Spirica (Crédit Agricole Assurances), Suravenir (Crédit Mutuel) et Generali. Ils proposent depuis plusieurs années des assurance vie compétitives et adaptées au marché de l'épargne en ligne.

Ces assureurs ont non seulement des performances de bonne facture sur leur actif général (le fonds en euros), mais ils permettent aussi et surtout de commercialiser le contrat avec zéro frais d'entrée, zéro frais d'arbitrage, et avec un grand nombre de supports disponibles et de qualité.

Par ailleurs, la plupart des palmarès de contrat d'assurance-vie disponibles dans la Presse séparent les contrats selon différents profils : Monosupports, Multisupports prudents, Multisupports grand public, Multisupports initiés, etc.

Bien sûr, chaque profil d'épargnant est différent, mais, dans l'idéal, le meilleur contrat d'assurance-vie doit s'adapter à chaque profil, surtout qu'au cours de votre vie d'épargnant, votre profil peut être amené à changer.

Si vous ouvrez un nouveau contrat d'assurance-vie à chaque fois que votre profil change, vous allez vite vous retrouver avec 6 ou 7 contrats.

Avoir 2 ou 3 contrats d'assurance-vie peut être intéressant pour profiter des forces de chaque contrat.

Mais à partir de 4 ou 5 contrats, la gestion devient trop lourde, surtout qu'elle est inutile, c'est pourquoi il vaut mieux utiliser un comparatif d'assurance vie pour choisir.

Un bon contrat d'assurance vie en ligne doit permettre de dégager une performance solide et garantie lorsqu'on ne veut pas prendre de risques. Bien sûr, vous avez peut-être envie aujourd'hui de prendre des risques, mais qui sait si votre profil ne va pas changer bientôt, ou alors que l'actualité économique va vous pousser à vouloir sécuriser au maximum vos avoirs. La performance du fonds euros, c'est-à-dire le rendement du contrat est donc un critère essentiel pour choisir le meilleur contrat d'assurance-vie.

Mais ce n'est pas le seul, à l'heure où les fonds en euros ne permettent plus de rapporter un rendement net d'inflation satisfaisant, la qualité des autres supports disponibles (OPCVM et Immobilier) est aussi un facteur déterminant, tout comme les frais (entrée, gestion, arbitrage) qui peuvent venir plomber la performance.

Voici notre liste de critères qu'un contrat d'assurance-vie doit remplir pour faire partie des meilleurs contrats d'assurance-vie du marché :

Aux vues de ces critères, seule une dizaine de contrats remplissent les qualités requises pour être le meilleur contrat d'assurance vie du marché.

Vous souscrivez votre contrat et l’alimentez à votre rythme selon vos possibilités. Vous choisissez un placement sûr en fonds en euros ou plus risqué avec des unités de compte. L’argent est disponible à tout moment.

Tant que vous n’effectuez ni retrait ni rachat, vous n’avez pas besoin de déclarer ce placement à l’administration fiscale.

Oui, le nombre de contrats n’est pas limité. Certains ont souscrit un contrat d’assurance-vie auprès de leur banque puis un autre contrat d’assurance-vie en ligne. Cela vous permet de diversifier vos placements et de souscrire des assurances vie de meilleure qualité comme meilleurtaux Liberté Vie.

(*) meilleurtaux Placement Vie est un contrat d'assurance vie individuel de type multisupport. Il est géré par Suravenir. Société Anonyme à directoire et conseil de surveillance au capital entièrement libéré de 1 235 000 000 euros. Société mixte régie par le code des assurances SIREN 330 033 127 RCS BREST. Siège social : 232, rue Général Paulet BP 103 – 29 802 BREST CEDEX 9. Société soumise au contrôle de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (4 Place de Budapest - CS 92459 - 75436 PARIS CEDEX 9).

(**) Taux de revalorisation du fonds en euros Suravenir Opportunités 2 du contrat meilleurtaux Placement Vie pour l’année 2023 en gestion libre, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès.

Vos investissements dans votre poche

Application mobile MeilleurtauxPlacement

Reprenez le pouvoir sur votre épargne

Avec l'app MeilleurtauxPlacement, investissez et gérez votre épargne à un seul endroit.