Choisissez des contrats régulièrement récompensés

Ces distinctions ont été attribuées par les journalistes des magazines/journaux cités en fonction de leurs propres critères d’analyse.

Besoin d’aide de nos conseillers ?

Lundi au vendredi 9h à 19h, et jusqu’à 17h le samedi

Appel & Service gratuit

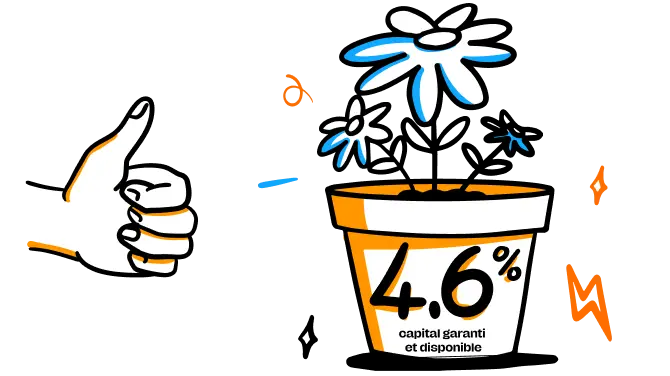

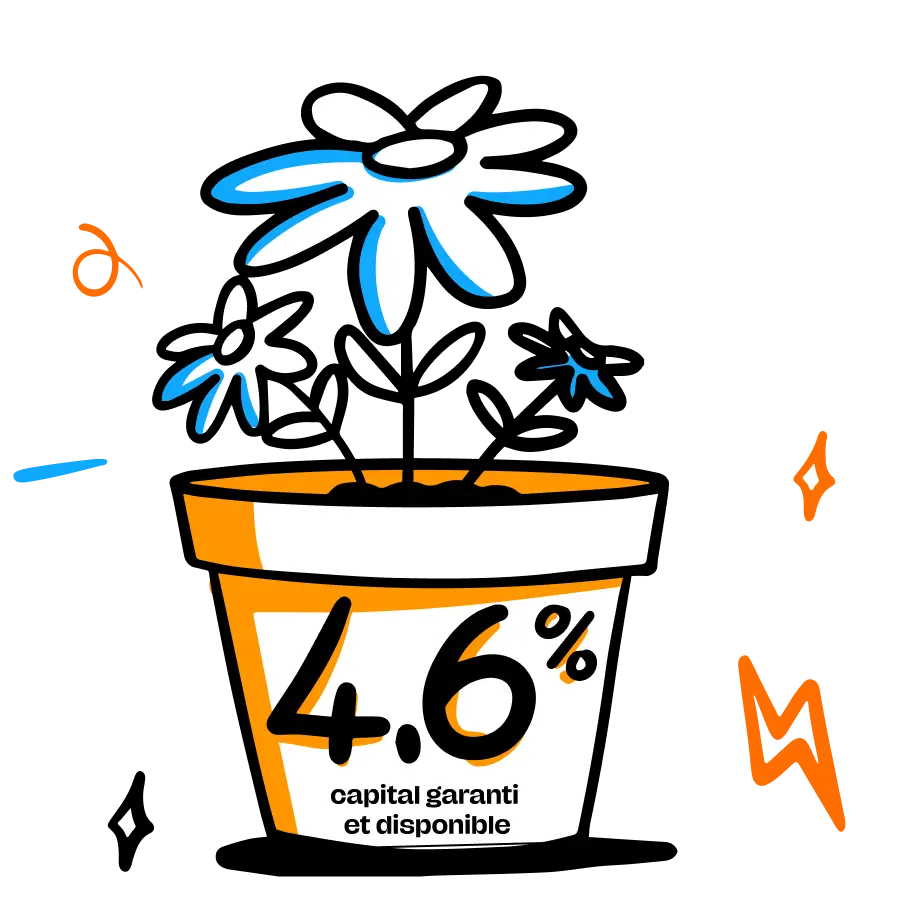

Assurance vie Meilleurtaux Allocation Vie

Fonds en euros : objectif de rendement de

4,60%/an pendant 2 ans 🚀

Une épargne disponible et un capital garanti. Hypothèse de

rendement non garantie.

Fonds daté

Profitez de la hausse des taux avec

une exposition maitrisée au risque

+ 4,10 %*/an

Rendement annualisé à maturité en

contrepartie d'un risque de perte en capital

Plus de 400 000 lecteurs

Meilleurtaux Placement

dans votre poche

L'APPLICATION GAGNANTE POUR VOTRE ARGENT !

Accédez à tous vos contrats, investissez et gérez votre épargne à un seul endroit.

Souscrire, reverser en 2 clics, c’est maintenant possible avec l’app Meilleurtaux Placement.

en scannant ce QR code avec votre téléphone :

Scannez, et nous vous redirigeons sur la plateforme adéquate !

Close

Accédez aux meilleurs produits d’épargne du marché

et au meilleur de la technologie.

Bénéficiez des conseils de nos experts, à votre disposition du

lundi au samedi, pour vous conseiller et vous accompagner.

Bénéficiez des frais parmi les plus bas du marché.

Nous n’encaissons rien. Vos versements sont effectués

directement à l’ordre des assureurs ou banques

dépositaires partenaires.

Nos agences sont disponibles pour vous recevoir

sur rendez-vous.

Ces distinctions ont été attribuées par les journalistes des magazines/journaux cités en fonction de leurs propres critères d’analyse.