Vous pouvez souscrire 100% en ligne si vous êtes à la fois :

- Majeur capable

- Résident fiscal en France

- De nationalité française

C’est simple, rapide et sécurisé.

Pour les autres cas, merci de vous rapprocher de nos conseillers.

Besoin d’aide de nos conseillers ?

Lundi au vendredi 9h à 19h, et jusqu’à 17h le samedi

Appel & Service gratuit

Assurance vie

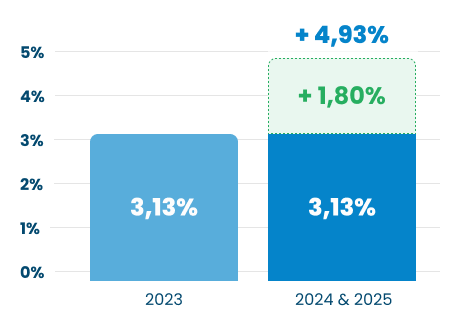

Offre Bonus : + 1,80 % sur le fonds, soit + 4,93 % en 2024 et en 2025 ! (sous conditions)

Objectif de rendement sur le fonds en euros Nouvelle Génération Spirica jusqu'au 31/12/2024.

Hypothèse de rendement net de frais de gestion présentée à titre indicatif : scénario non garanti valable en cas de maintien du taux du fonds en euros pour 2024 et 2025 + une bonification de 1,80 %. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Points forts

Points forts

Modes de gestion

Gestion

libre

Gestion

mixte

Gestion

pilotée

Types de supports

1

Fonds en euros

39

SCPI/OPCI/SCI

115

Actions

13

Private equity

530

OPCVM

43

ETF

Les montants investis sur des supports en unités de compte supportent un risque de perte en capital. Ils ne sont pas garantis par l’assureur et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Notre avis sur le contrat :

Notre avis sur le contrat

Liberté Vie : Le contrat pour diversifier son épargne avec un large choix de supports financiers

Top d'or 2024 dans la catégorie "Meilleure Innovation" des Top Assurance Vie 2024. Distinction attribuée en avril 2024 par la société “ToutSurMesFinances”, en fonction de leurs propres critères d’analyse.

Top d'or 2024 dans la catégorie "Meilleure Innovation" des Top Assurance Vie 2024. Distinction attribuée en avril 2024 par la société “ToutSurMesFinances”, en fonction de leurs propres critères d’analyse.

Simulez votre portefeuille idéal

Pourquoi souhaitez-vous épargner ?

L’assurance vie est votre meilleure alliée pour épargner. Avec cette enveloppe à versements et retraits libres (pas de blocage avant 8 ans), vous disposez librement de votre épargne. Votre contrat vous permet de choisir entre la gestion libre de votre épargne et/ou la gestion pilotée, confiée à l'assureur qui prend conseil auprès d'expert. Vous pouvez ainsi placer votre argent sur un fonds en euros sécurisé et des Unités de Compte potentiellement plus rémunératrices du fait des fluctuations à la hausse ou à la baisse des marchés financiers : immobilier (SCPI, SCI), fonds investis dans des actions et obligations, trackers boursiers, actions en direct, Private Equity, etc.

Vous bénéficiez également d’une fiscalité douce sur les rachats, pour épargner dans les meilleures conditions.

Les montants investis sur des supports en unités de compte supportent un risque de perte en capital. Ils ne sont pas garantis par l'assureur et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

Marc Fiorentino

Co-fondateur de meilleurtaux Placement, auteur de la newsletter « le Morning Zapping », spécialiste des marchés financiers et éditorialiste sur BFM TV.

Bâti autour de Marc Fiorentino, un comité stratégique d'investissement se réunit mensuellement et pilote l'allocation d'actifs de votre contrat dans le cadre de votre gestion pilotée, répondant à votre profil d'investisseur et à vos objectifs de placement.

| Profil Prudent | Profil Équilibré | Profil Dynamique | Profil Audacieux | |

|---|---|---|---|---|

| Reportings | ||||

| Allocations |  |

|

|

|

| Allocations au 20/04/2023 (date de lancement) | ||||

| Répartitions | Fonds euros 37,50 % Immobilier 20,50 % Obligataire 20 % Actions 18 % Private equity (économie réelle) 4 % |

Fonds euros 26 % Immobilier 14 % Obligataire 16 % Actions 36 % Private equity (économie réelle) 8 % |

Fonds euros 17 % Immobilier 9,50 % Obligataire 12 % Actions 50,50 % Private equity (économie réelle) 11 % |

Fonds euros 5 % Actions 90 % Private equity (économie réelle) 5 % |

| Frais additionnels sur les gestions pilotées | 0,4 %/an | 0,5 %/an | ||

Les montants investis sur des supports en unités de compte supportent un risque de perte en capital. Ils ne sont pas garantis par l’assureur et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Avec meilleurtaux Liberté Vie, assuré par Spirica (Crédit Agricole Assurances), vous profitez de frais parmi les plus bas pour épargner : 0 % à l’ouverture du contrat et sur les versements, arbitrages en ligne gratuit et des frais de gestion limités à 0,5 % sur les Unités de Compte (pour les autres frais, cf. Frais & Fonctionnement).

Vous pouvez investir sur plus de 718 supports, dont plus de 39 supports immobiliers, accessibles dans les meilleures conditions. Enfin, vous pouvez choisir entre gestion libre, gestion pilotée ou une combinaison des deux modes de gestion.

meilleurtaux Liberté Vie est le contrat d’assurance vie idéal pour investir en immobilier, notamment en SCPI. Sans souci de gestion, les SCPI vous donnent accès à l’immobilier d’entreprise et à des rendements supérieurs à 4 % bruts en moyenne (source : aspim.fr). Avec notre sélection, vous choisissez entre une vingtaine des meilleurs supports du marché et percevez 100 % des loyers reversés. Mieux encore, les frais de souscription sont plus bas que dans le cadre d’un achat en direct et votre investissement est effectif dès le 1er mois suivant l’investissement (pas de délai de jouissance).

Les rendements passés ne préjugent pas des rendements futurs.

Top d'or 2024

dans la catégorie "Meilleure Innovation" des Top Assurance Vie 2024. Distinction attribuée en avril 2024 par la société “ToutSurMesFinances”, en fonction de leurs propres critères d’analyse.

| Versement initial | |

|---|---|

| Frais sur versements (Hors certains supports, voir ci-dessous) |

0 % |

| Montant minimum | 500 € (50 € en cas de versements programmés) |

| Minimum par support | 50 € |

| Date d'effet | J + 3 ouvrés |

| Attention : Le versement initial est affecté sur le fonds euro Nouvelle Génération Spirica jusqu'au terme du délai légal de renonciation de 30 jours, qui court à compter de la date de signature du bulletin de souscription. Par dérogation aux conditions générales, en cas d'investissement dans des parts de SCPI, le versement initial sera investi immédiatement, conformément à la répartition indiquée à la souscription. | |

| Versements libres complémentaires | |

|---|---|

| Frais sur versements (Hors certains supports, voir ci-dessous) |

0 % |

| Montant minimum | 100 € |

| Minimum par support | 50 € |

| Date d'effet | J + 3 ouvrés |

| Versements programmés | |

|---|---|

| Frais sur versements (Hors certains supports, voir ci-dessous) |

0 % |

| Montant minimum | 100 €/mois ou par trimestre |

| Minimum par support | 50 € |

| Date d'effet | J + 3 ouvrés |

| Date de prélèvement | le 10 du mois |

| À savoir : Vous pouvez à tout moment modifier, interrompre/reprendre vos versements programmés sans frais. Il n'est pas possible de mettre en place des versements libres programmés sur les SCPI. |

|

| Arbitrages | |

|---|---|

| Frais sur arbitrages | 0 % par internet 2 gratuits par an, par courrier puis 15 € forfaitaires |

| Frais sur arbitrages automatiques | 0 % |

| Montant minimum | 500 € ou la totalité du support |

| Minimum à laisser par support après arbitrage | 50 € |

| Date d'effet | J + 1 ouvré (pour les arbitrages réalisés avant 16h30) |

| Un arbitrage est un acte de gestion qui consiste à désinvestir un ou plusieurs supports d'investissement pour investir sur un ou plusieurs supports d'investissement. | |

| Frais sur les Unités de compte |

|---|

| 0,50 % / an |

| Frais sur le Fonds en euros | |

|---|---|

| Fonds euro Nouvelle Génération Spirica | 2 % maximum / an |

| Frais additionnels sur la Gestion pilotée | |

|---|---|

| Profils Prudent, Équilibré et Dynamique | 0,40 % / an |

| Profil Audacieux | 0,50 % / an |

| Frais sur le support Croissance Allocation Long Terme | |

|---|---|

| 1 % maximum / an | |

| Les éventuels frais liés à la performance financière du support sont au plus égaux à 10% de la performance annuelle du Support si celle-ci est positive. | |

| Frais sur certains supports | |

|---|---|

| Frais d'entrée sur les supports immobiliers (SCPI, SCI, OPCI, SCP) |

Variables en fonction du support immobilier (cf. avenants) |

| Frais sur les Actions | Les frais d'investissement et de désinvestissement seront prélevés sous la forme respectivement d'une majoration et d'une minoration de 0,60 % du cours de clôture retenu pour l'opération |

| Frais sur les Trackers / ETF | Les frais d'investissement et de désinvestissement seront prélevés sous la forme respectivement d'une majoration et d'une minoration de 0,10 % du cours de clôture retenu pour l'opération |

| Frais de surperformance, uniquement pour le Support Croissance Allocation Long Terme | Les éventuels frais liés à la performance financière du Support sont au plus égaux à 10 % de la performance annuelle du Support si celle-ci est positive (exemple : 0,5 % de frais sur une performance de 5 %) |

| Pénalités de rachat sur les SCPI | 3 % sur les sommes brutes rachetées sur le support dans les 3 années qui suivent l'investissement sur ce même Support. Au‑delà, ces frais sont de 0 % |

| Pénalités de rachat sur les FCPR | 5 % sur les sommes brutes rachetées sur le support dans les 5 années qui suivent l'investissement sur ce même Support. Au‑delà, ces frais sont de 0 % |

| Avance | |

|---|---|

| Frais de mise en place | 0 % |

| Montant minimum | 2 000 € |

| Montant maximum | 60 % de l'encours |

| Taux d'intérêt de l'année du remboursement | Taux Moyen des emprunts d'Etat (TME) + 1 point |

| Taux d'intérêt des années précédant le remboursement | Taux le plus élevé entre le TME + 1 point et le taux de rendement du fonds Euros + 1 point |

| Réglement général des avances | |

| Rachat partiel | |

|---|---|

| Frais de mise en place | 0 % |

| Montant minimum | 500 € |

| Minimum à laisser par support | 50 € |

| Minimum à laisser sur le contrat | 500 € |

| Date d'effet | J + 3 ouvrés |

| À savoir : La rémunération de l'épargne rachetée sera versée au « prorata temporis » dès le début de l'année suivante. | |

| Rachat partiel programmé | |

|---|---|

| Frais de mise en place | 0 % |

| Montant minimum | A partir de 100 € par mois, trimestre, semestre, an |

| Minimum à laisser sur le contrat | 500 € |

| Date d'effet | J + 3 ouvrés |

| À savoir : Possible si la valorisation de votre contrat est de 15 000 euros minimum. | |

| Rachat total | |

|---|---|

| Frais de mise en place | 0 % |

| Date d'effet | J + 3 ouvrés |

| Possible à tout moment | |

| Les sommes dues seront versées, au plus tard, dans un délai de 30 jours ouvrés après la réception de la totalité des pièces nécessaires au règlement | |

| À savoir : La participation aux bénéfices annuelle est versée sur votre adhésion y compris pour les sommes rachetées ou arbitrées en cours d’année, au prorata temporis de leur présence sur les fonds en euros, sous réserve que votre adhésion soit toujours en vigueur au 1er janvier suivant. | |

| Rachat partiel instantané | |

|---|---|

| Frais de mise en place | 0 % |

| Montant minimum | 500 € |

| Minimum à laisser par support | 50 € |

| Minimum à laisser sur le contrat | 500 € |

| Montant maximum | 60 % de l'encours dans la limite de 20 000 € sur une période glissante de 3 mois |

| Délai de virement des fonds | Immédiat (virement bancaire instantané) |

| Date de valeur | J+3 |

| À savoir : La mise en place du rachat instantané ne peut être effectuée que sur une sélection de supports financiers établie par l'assureur. Le montant désinvesti est réparti automatiquement au prorata de l’épargne atteinte sur ces supports. Vous pouvez retrouver la liste complète des supports éligibles dans les conditions générales d'utilisation du service de rachat instantané. Le montant total du rachat sera déterminé après connaissance de la fiscalité déterminée en fonction des dates de valeurs et des valeurs liquidatives associées, ce montant sera répercuté sur la valeur atteinte de votre contrat. |

|

L’ensemble des délais mentionnés (J+) est indiqué sous réserve qu’aucun acte de gestion (arbitrage, prélèvement des frais, etc.) ne soit en cours de traitement au moment de la demande d’opération. À défaut, l’opération demandée est effectuée à compter de la réalisation effective de l’acte en cours.

Dans certains cas, les opérations ne s’effectuent pas sur la base de la valeur liquidative de l’unité de compte à la date d’effet de l’opération. Par exemple les supports à valorisation hebdomadaire ou bi-mensuelle (SCI, OPCI, etc...). Auquel cas, les opérations s’effectuent sur la base de la première valorisation de l’unité de compte suivant la date d’effet.

🎯 Objectif minimum de 4,93% de rendement en 2024 et 2025

Bonification de 1,80% sur le rendement du fonds en euros Nouvelle Génération Spirica en 2024 et 2025, en effectuant des versements (hors programmés) à compter du 19 avril. L’offre peut être interrompue à tout moment sans préavis, premier arrivé premier servi.

Hypothèse de rendement net de frais de gestion présentée à titre indicatif : scénario non garanti valable en cas de maintien du taux du fonds en euros pour 2024 et 2025 + une bonification de 1,80%. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Le boost de 1,80 % concerne les souscriptions ou les versements libres effectués jusqu'au 31 décembre 2024 (hors versements libres programmés) supérieurs à 200 000 € en gestion libre. L’offre peut être interrompue à tout moment par l’assureur.

En cas de désinvestissement partiel du Fonds Euro Nouvelle Génération, avant le 31/12/2024 inclus, le boost sera attribué pour la part du versement affectée au Fonds Euro Nouvelle Génération dans le cadre de l’offre qui subsistera au 31/12/2024 et la part désinvestie bénéficiera de la contribution supplémentaire prorata temporis sur la durée d’éligibilité.

En cas de rachat total du contrat avant le 31/12 inclus, la valorisation annuelle du Fonds Euro Nouvelle Génération et le bonus ne seront pas versées au titre de l’année en cours.

| Taux de rendement (net de frais de gestion, hors prélèvements sociaux et fiscaux) | |||

|---|---|---|---|

| 2020 | 2021 | 2022 | 2023 |

| 1,65 % | 1,65 % | 2,30 % | 3,13 % |

Taux de rendement annuel net de frais de gestion du contrat de 2 % par an, hors prélèvements sociaux et fiscaux. Le Fonds Euro Nouvelle Génération Spirica présente une garantie du capital annuelle minorée des frais de gestion de 2 %, soit une garantie de 98 %. Les performances passées ne préjugent pas des performances futures.

Une espérance de rendement supérieure aux fonds euro traditionnels sur les moyen / long terme, liée à une part de diversification plus importante.

Accessible jusqu'à 100 %.

Le montant des versements cumulés sur l’ensemble des fonds en euros Nouvelle Génération ne doit pas excéder 5M €. Plafond calculé en tenant compte des sommes déjà versées sur le fonds euro Nouvelle Génération des différents contrats du client.

À savoir :

La participation aux bénéfices annuelle est versée sur votre adhésion y compris pour les sommes rachetées ou arbitrées en cours d’année, au prorata temporis de leur présence sur les fonds en euros, sous réserve que votre adhésion soit toujours en vigueur au 1er janvier suivant.

Le nouveau fonds en euros innovant et dédié à la lutte contre le réchauffement climatique. En investissant dans ce fonds en euros, vous soutenez des projets qui luttent contre le réchauffement climatique (La production d’énergies renouvelables, les infrastructures énergétiques, le transport propre, la gestion durable des déchets et de l’eau…).

| Taux de rendement (net de frais de gestion, hors prélèvements sociaux et fiscaux) |

|---|

| 2023 |

| 3,31 % |

Taux de Participation aux Bénéfices annuel net de frais de gestion, hors prélèvements sociaux et fiscaux, sur la période du 20/12/2023 au 31/12/2023, versé au prorata temporis de la présence des sommes investies sur le Fonds Euro Objectif Climat.

Les performances passées ne préjugent pas des performances futures.

Une espérance de rendement supérieure aux fonds euro traditionnels sur les moyen / long terme, liée à une part de diversification plus importante.

Le but du Fonds Euro Objectif Climat est de démontrer qu’un Fonds en Euro peut servir un objectif de lutte contre le réchauffement climatique sans que cela soit au détriment de la performance. Le contexte de taux étant favorable, le Fonds Euro Objectif Climat vise un objectif de rendement au moins égal à celui du Fonds Euro Nouvelle génération.

Les performances passées ne préjugent pas des performances futures.

Accessible jusqu'à 100 % par versements. Les arbitrages ne sont pas autorisés.

Le montant des versements cumulés sur l’ensemble des fonds en euros Nouvelle Génération ne doit pas excéder 5M €. Plafond calculé en tenant compte des sommes déjà versées sur le fonds euro Nouvelle Génération des différents contrats du client.

À savoir :

La participation aux bénéfices annuelle est versée sur votre contrat y compris pour les sommes rachetées ou arbitrées en cours d’année, au prorata temporis de leur présence sur les fonds en euros, sous réserve que votre contrat soit toujours en vigueur au 1er janvier suivant et lors du versement effectif de la participation aux bénéfices.

Compte tenu du contexte de taux historiquement et durablement bas, Spirica propose un support innovant, offrant des réelles perspectives de rendements avec une garantie de capital à hauteur de 80 % au terme de 8 ans sous réserve de ne procéder à aucun désinvestissement sur le support.

Un objectif de rendement futur de 3 à 5 % annuels nets de frais, avec une allocation d'actifs diversifiée, notamment dans des actifs décorrélés des marchés financiers (immobilier, private equity…). Les objectifs de rendement sont futurs et incertains.

Accessible jusqu'à 100 %.

Avant l’échéance de la garantie, les montants investis au titre d'engagements donnant lieu à la constitution d'une provision de diversification supportent un risque de perte en capital. Ils ne sont pas garantis et sont sujets à des fluctuations à la hausse ou à la baisse dépendant de l'évolution des marchés financiers. L'Assureur ne s’engage que sur le nombre de Parts de provisions de diversification et sur leur valeur minimale avant l’échéance de la garantie.

Découvrez en détails les fonds disponibles sur ce contrat en filtrant vos recherches ci-dessous.

Les performances indiquées sont brutes de frais de gestion du contrat.

Vous pouvez souscrire 100% en ligne si vous êtes à la fois :

C’est simple, rapide et sécurisé.

Pour les autres cas, merci de vous rapprocher de nos conseillers.

Gérez votre contrat en ligne, directement depuis votre espace client :

Contrairement aux fonds en euros à capital garanti (brut de frais de gestion), les Unités de Compte (SICAV, FCP, SCPI, SCI, OPCI, EMTN, Trackers, Titres Vifs, FCPR…) ainsi que les supports en parts de provision de diversification ne garantissent pas le capital versé et sont soumis aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L’assureur s’engage sur le nombre d’Unités de Compte ainsi que sur les parts de provision de diversification et non sur leur valeur qu’il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Par conséquent nous vous recommandons de prendre connaissance des documents réglementaires (prospectus, DICI, DIS…) avant toute décision d’investissement.

Certains supports (notamment SCPI, SCI, OPCI, ETF, actions) présentent des frais spécifiques dans le cadre de votre contrat. Ils sont précisés dans les avenants, annexes particulières ou conditions générales de votre contrat.

meilleurtaux Liberté Vie est un contrat individuel d’assurance vie de type multisupports distribué par meilleurtaux Placement et assuré par Spirica (filiale à 100 % du Crédit Agricole Assurances), SA au capital social de 231 044 641,08 euros, entreprise régie par le code des assurances, RCS Paris n° 487 739 963, 16-18, boulevard de Vaugirard 75015 PARIS. Les garanties de ce contrat peuvent être exprimées en Unités de Compte, en parts de provisions de diversification et en euros. Pour la part investie en Unités de Compte et en parts de provisions de diversification, les montants investis ne sont pas garantis et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Les caractéristiques principales du contrat meilleurtaux Liberté Vie et de ses différentes options d’investissement sont exposées dans le Document d’Informations Clé et les Documents d’Informations Spécifiques disponibles sur placement.meilleurtaux.com ou sur le site de l’Assureur https://www.spirica.fr.